今天要跟大家分享的個股是股票代號 的中美矽晶製品股份有限公司 (簡稱中美晶)

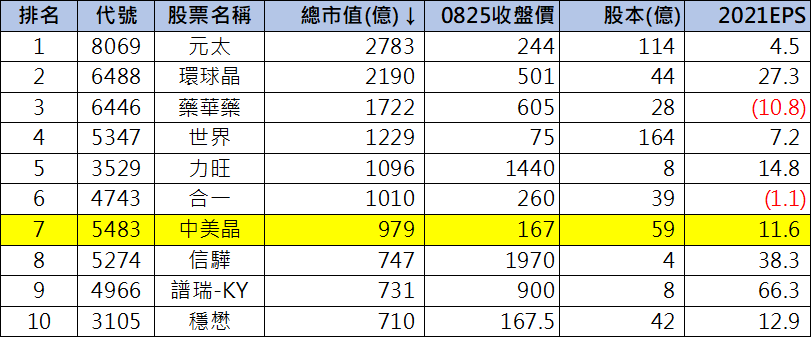

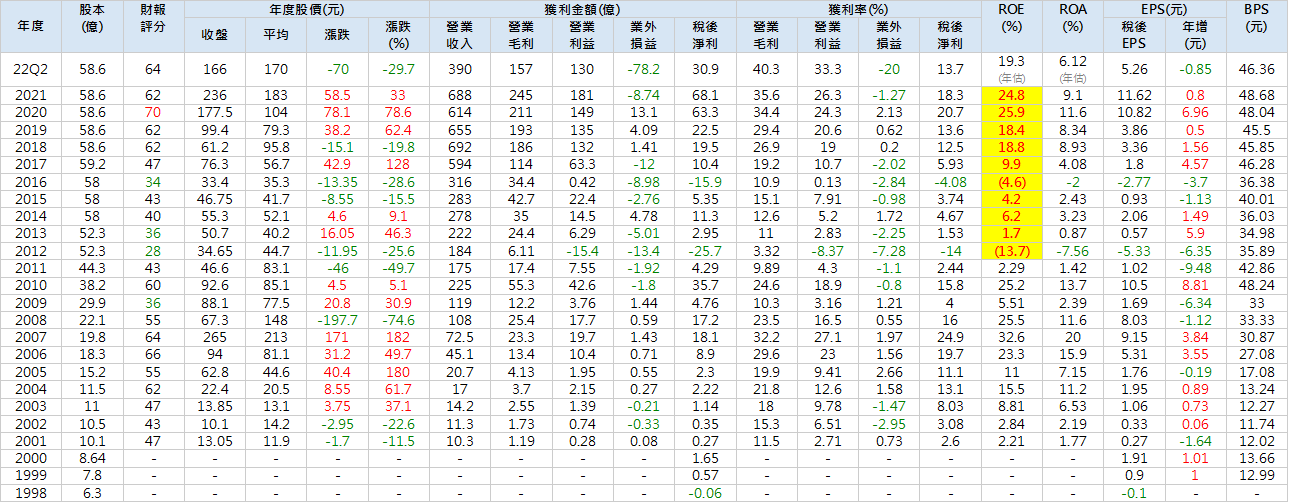

中美晶於1981年成立於新竹科學工業園區,目前股本59億、市值約979億台幣、位處櫃買中心排名第7

在櫃買市場市值排名前10大的公司當中,中美晶股價排名第9、(僅高於股本164的世界先進),2021年EPS超過1個資本額、屬於櫃買中心的獲利資優生之一

自2011年公司完成事業部的獨立分割以後,中美晶即轉型為控股公司,定調以半導體、太陽能、與藍寶石三大產品線為長線發展主軸

其中中美晶母公司保留太陽能業務,透過旗下ALEO等四間子公司維持營運,業務橫跨太陽能模組、太陽能板、以及下游電廠投資等。

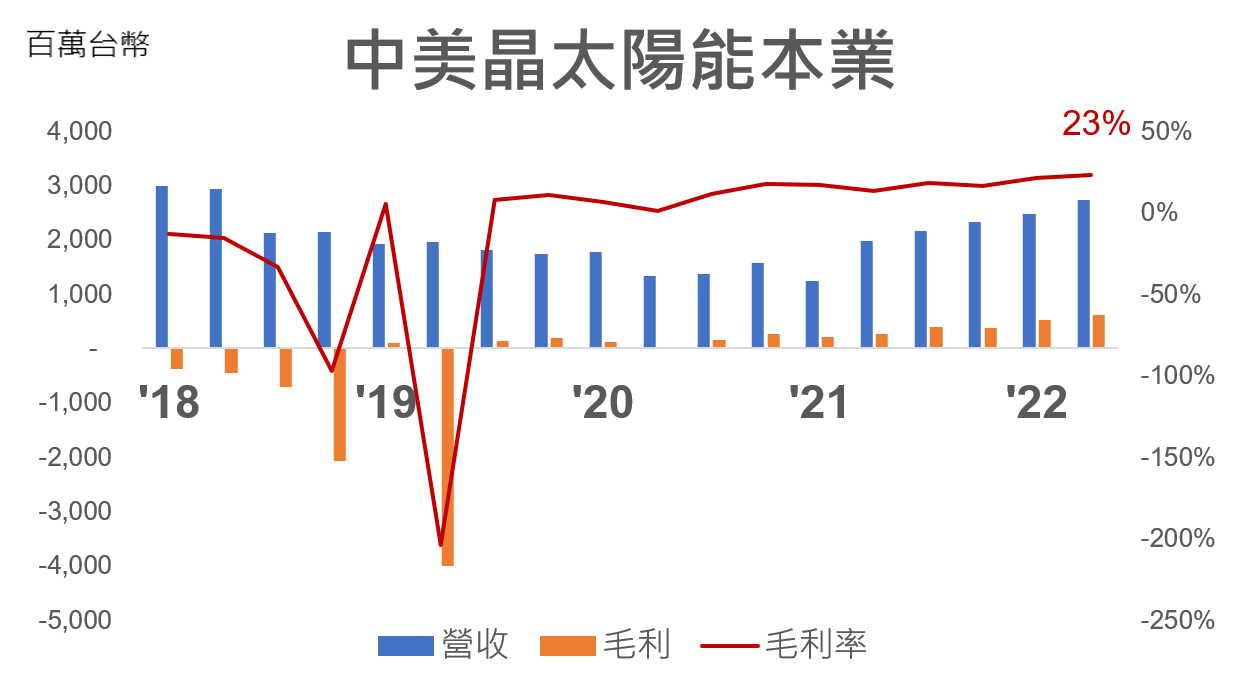

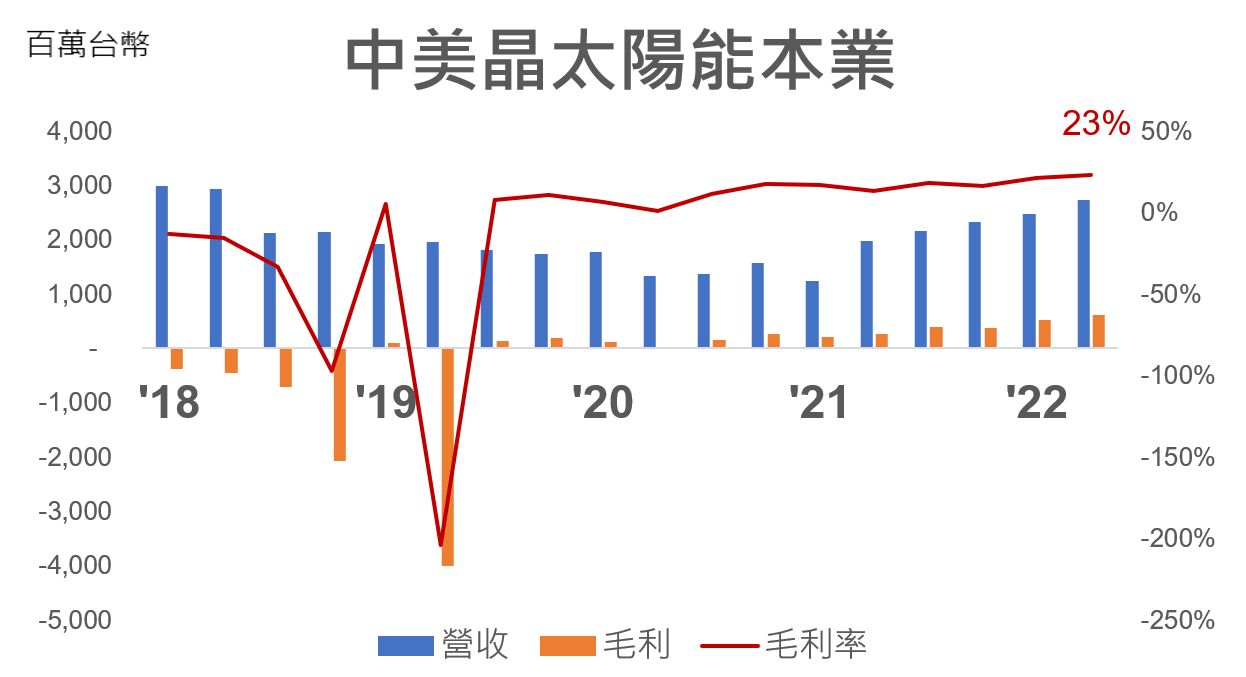

在歷經2018-2019為期2年的業務重整之後,

我們看到中美晶的太陽能本業已於2020年轉虧為盈,2022年上半,太陽能營收、毛利分別為51.9億、11.1億,年增率高達61%、138%,已正式邁向獲利起飛之路

長期而言,公司更計劃自純太陽能製品製造商、轉型為多元能源應用與服務供應商:包括儲能與綠能

並承諾於2050年時,集團所有生產基地達到100%使用再生能源,後續值得期待

半導體方面,

中美晶持有環球晶(6488)、台特化(未上市)、宏捷科(8086)、朋程(8255)等四間子公司。其中環球晶因持股高達51%有認列合併營收、其餘3間則以業外轉投資方式認列損益

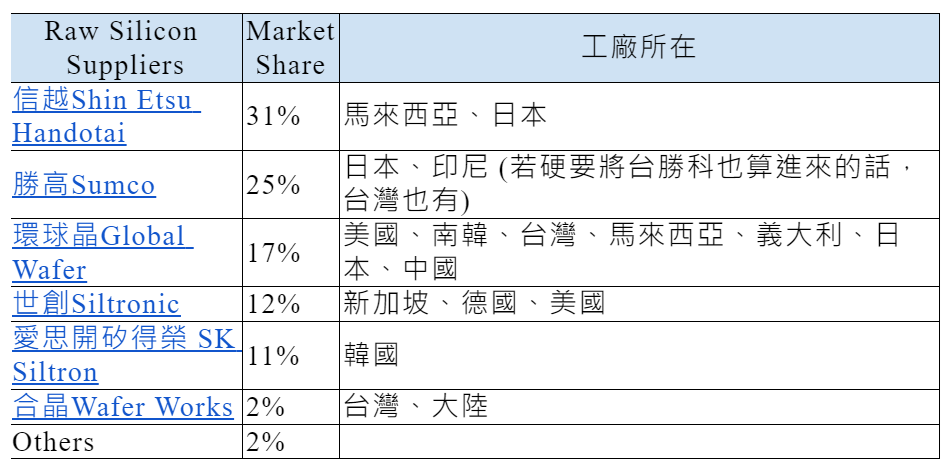

環球晶為全球第三大半導體矽晶圓供應商(僅次於日本信越、勝高),目前為中美晶集團獲利貢獻主力,2020、2021年貢獻母公司獲利分別為67億、61億、佔中美晶財報獲利約九成

展望2022-2023年,整體矽晶圓產業供需仍維持緊俏狀況,

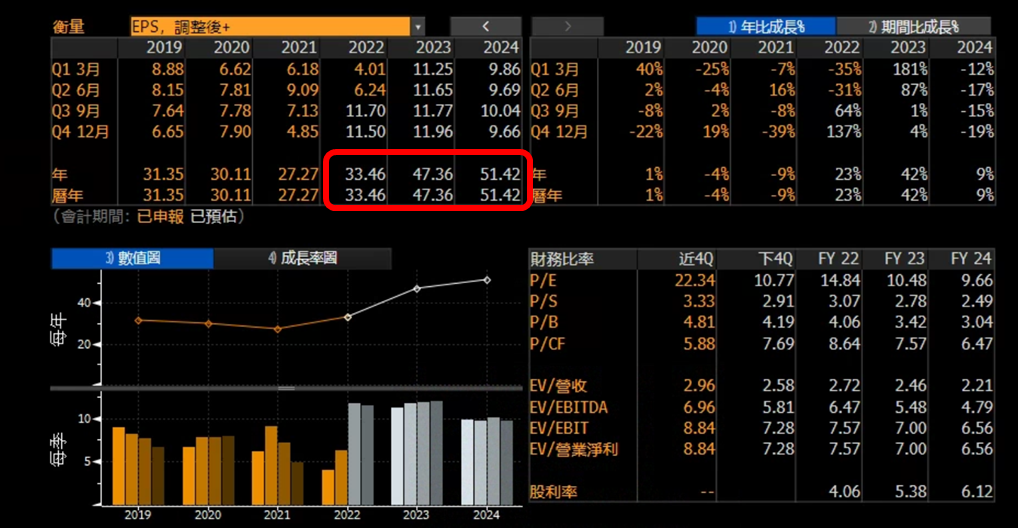

我們由環球晶第2季客戶預付款仍創新高至361億元台幣可見一班,

目前市場預估環球晶未來2年EPS約分別為34元、47元

可望繼續推升中美晶獲利創高。

另外為了滿足來自高效能運算(HPC)與電動車相關領域的訂單,

公司於今年初宣佈2022-2024年將投資1000億台幣,用於產能擴充,

其中包括美國德州的新建廠房550億元,該廠預計2025年實現量產,

並有機會受惠於美國晶片法案、就近服務客戶、確保長線業務成長無虞

其它半導體轉投資如宏捷科、朋程等皆為老牌上市公司,獲利能力穩定成長、且產業發展趨勢樂觀,對中美晶長線獲利勢必有加分效果

然而,由於相較於母公司而言、子公司股本較小,因此獲利認列並不算特別顯著,在此不作過多贅述。

財務數據方面:

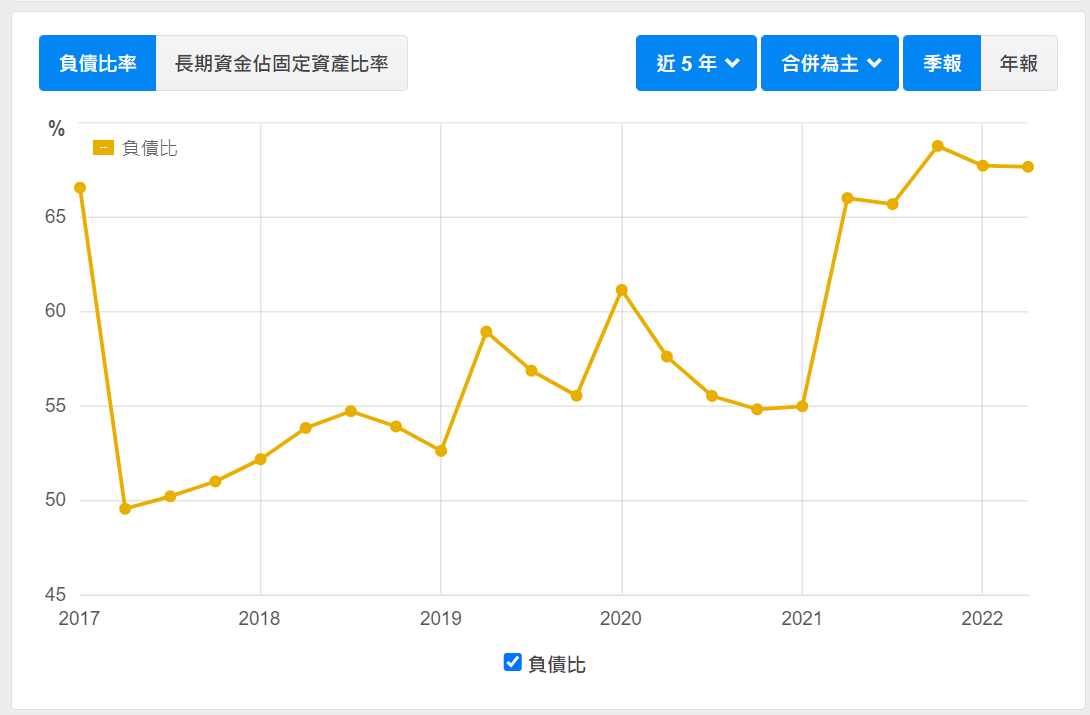

2022年Q2 負債比率為67%、略為偏高

但流動、速動比率分別為272、247,整體財務風險不高。

獲利方面,

近5年與近10年平均ROE分別為19.6、9.2,

我們可以看到 近5年中美晶的獲利能力, 在環球晶獲利貢獻拉動下,整體表現十分優異

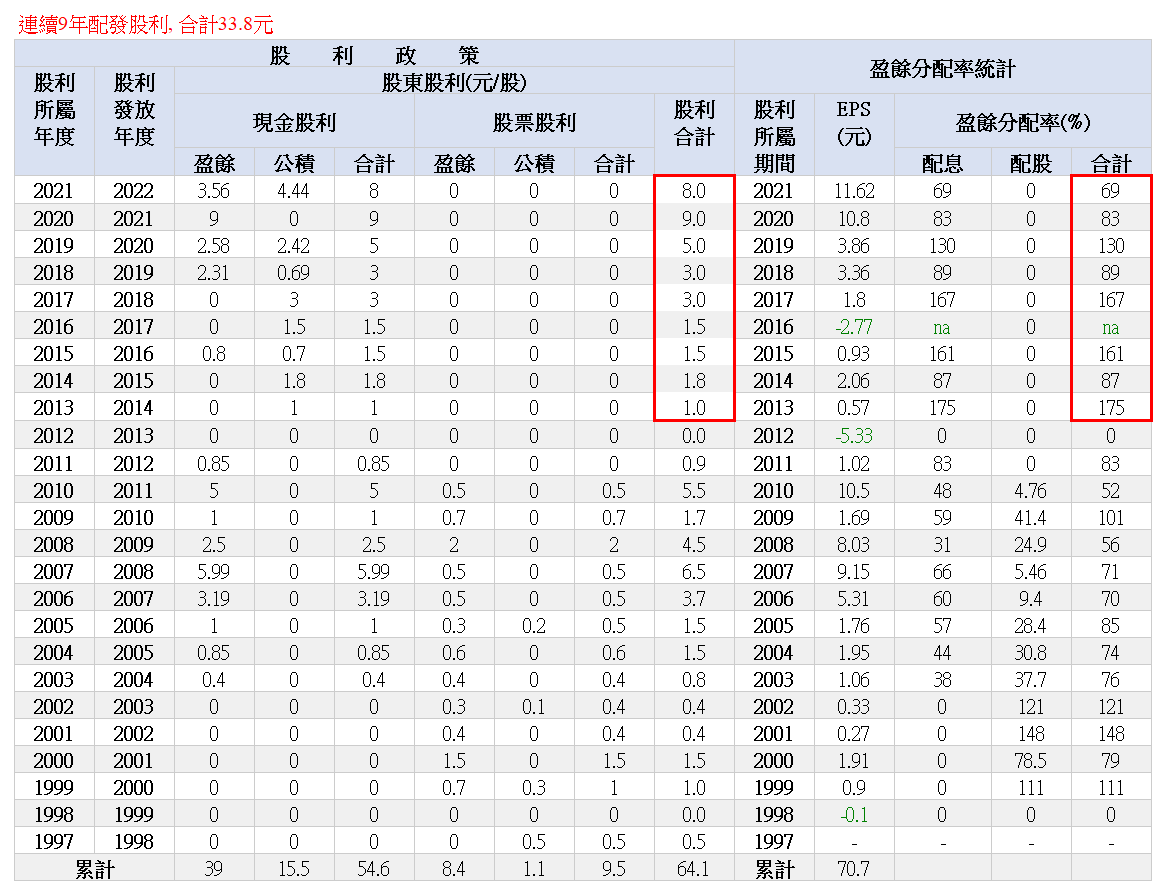

股票獲利方面公司連續9年配發股利、合計發放股利33.8元。

近9年每年配息率多維持在七成以上(除2016年虧損無法計算),因部分年度有額外以資本公積配息,9年平均配息率為甚至高達120%。

因此,在沒有特殊事件干擾的前提之下,我們可以合理假設中美晶未來年度的配息率亦應可維持在七成以上水準。

展望2022年,(圖10)雖然消費性電子正經歷庫存調整,短暫影響到子公司宏捷科的獲利水準。

然而一來本業太陽能業務今年在 高油價、碳中和、地緣政治不穩定等因素加持下,呈現飛越式的增長、

二來 來自環球晶矽晶圓的獲利貢獻亦未見明顯逆風,是以市場預估中美晶2022、2023年的EPS分別為15.1、19.6元,

成長率分別高達30%與30%、獲利軌跡堪比成長型公司

若我們以15.1元EPS計算、搭配上述七成股利發放率試算,

目前現金殖利率高達6.3%。算是可長可短,獲利成長與高股息兼具的罕見公司之一。

另外,前面提過中美晶為一控股公司,理論上母公司市值與持有子公司的市值不應該出現太大落差。

然而實際上我們觀察到自2017年以來, 中美晶的市值 持續 顯著 低於還原持股比例後的子公司市值加總,即便到今天為止(2022.08.25),該比值亦僅回到80%左右水準,距理論價值仍有不小的落差。

我們認為在過去幾年間該現象得以持續的原因有2個:

- 一、中美晶本業太陽能業務的長年虧損、導致市場對中美晶預期淨值的減損

- 二、子公司過去享有高度成長,因此評價有偏高的現象

然而時至今日,中美晶太陽能本業如前面提到在高油價、碳中和、以及地緣政治等因素加持下已開始呈現飛越式的增長

是以對於中美晶本身的市值預估,我們為應自減分轉為加分

其次,2021年以前全球股市歷經了數年的多頭走勢,許多成長股的估值也來到歷史高位、本益比甚至超過3、40倍以上的水準

然而該現象在2022年全球股市轉入熊市以後,許多個股股價已呈現腰斬現象

(同樣以前面提及子公司宏捷科股價為例,近2年股價高低差竟高達70%

如此一來,母、子公司的市值比我認為終有一天會回到正常水準,即便母公司股價持平,子公司的獲利、市值增長亦意味著中美晶未來股價殖利率有機會進一步提升,有利長期投資資金進駐。

長期而言,中美晶佈局的太陽能、半導體上游、以及藍寶石三大業務,皆屬於穩定成長、可長可久的永續經營產業。

除了藍寶石業務目前持續虧損以外,在半導體、太陽能事業方面,集團皆已經發展出產業地位、與獲利能力皆非常優秀的代表性公司,

展望可見未來,在上述雙引擎帶動之下、應該可以享受產業趨勢成長所帶來的合理報酬。

2022年太陽能事業在外在環境變化之下已開始進入高度成長軌道,而市場對於母、子公司的評價落差,很明顯未來將有一方將進行收斂

無論母公司的評價提升、亦獲子公司的獲利增長,對於長期投資人皆可樂觀其成。