投資的本質,是讓全世界一流的企業家為你工作。

如果你平時沒有時間看盤研究、但認同上述長期投資的理念,歡迎繼續往下看。

今天要跟大家分享的個股是股票代號8916的光隆實業

光隆成立於1966年,1999年上櫃至今、目前仍為台灣唯一掛牌的羽絨原料加工與羽絨寢具製造廠商。

光隆目前股本15億台幣,近3年營收分別為102億、85億、80.6億,稅後EPS分別為3.3元、3.2元、3.4元,以營收規模來說,大約是國內紡織股龍頭儒鴻、聚陽的1/4~1/5間。

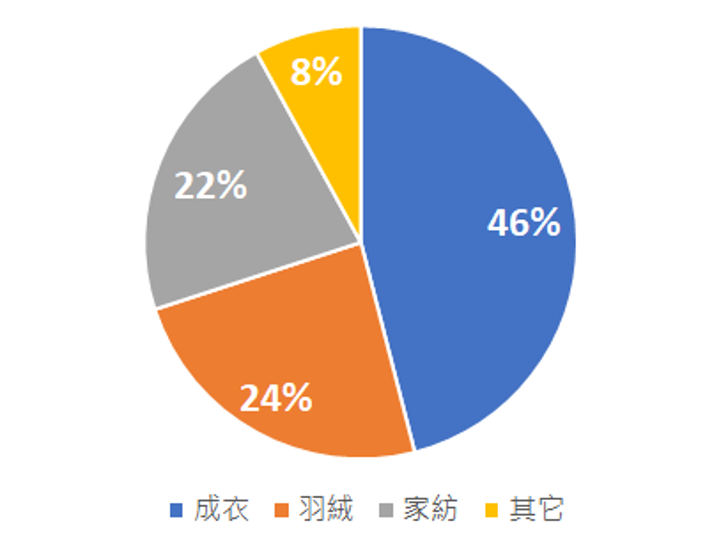

(圖1)2021年營收比重成衣事業佔46%、羽絨事業佔24%、家紡事業(床單、寢具等)佔22%、其它類佔8%。

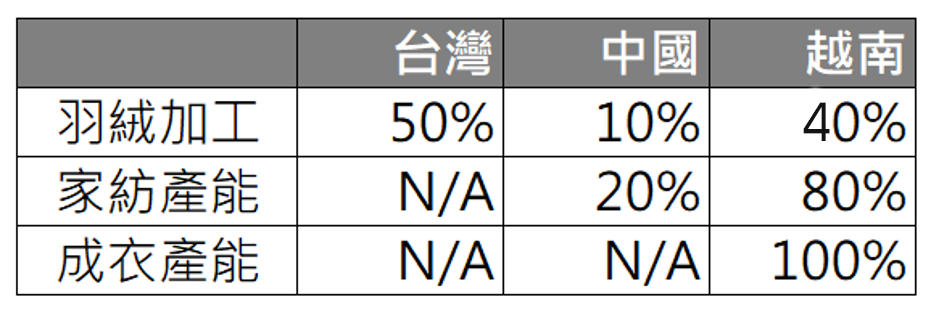

產能方面,光隆羽絨加工產能分別座落於台灣、中國、越南三處,佔比分別為50%(台)、10%(中)、40%(越)

家紡產能位於中國、越南,佔比分別為20%、80%。成衣產能則100%位於越南,共有92條產線,其中64條為自有產線、28條為委外廠商產線。

財務數據方面:

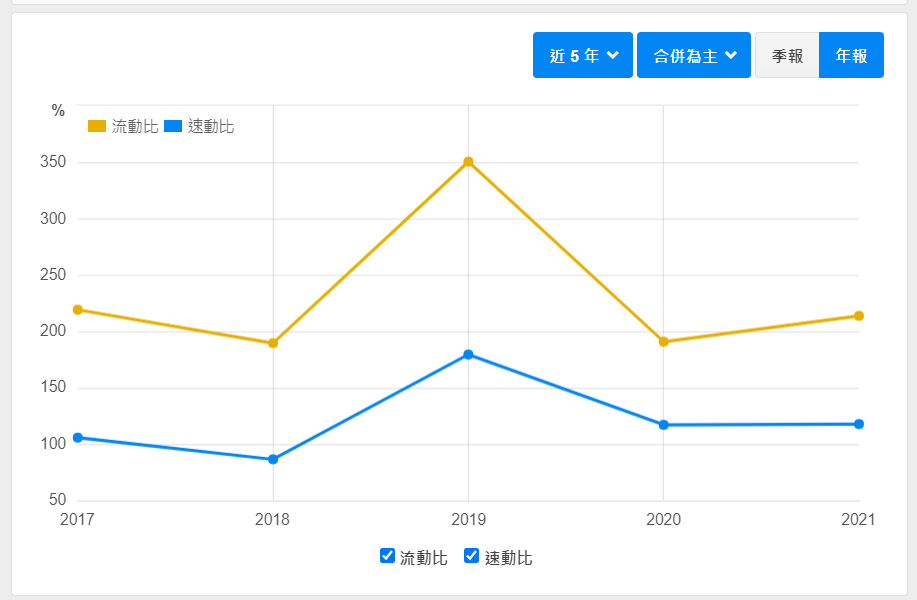

(圖3) 2022年Q1 負債比率為42%、流動、速動比率分別為213、119,財務風險不高。

獲利方面,近5年與近10年平均ROE分別為8.3%、11.1%,若是剔除2017年度,因為越南廠火災認列的一次性損失年度、數據則分別為11.3%、12.7%,

獲利能利不算特別亮眼,但整體水平還算穩健。

股利政策方面:

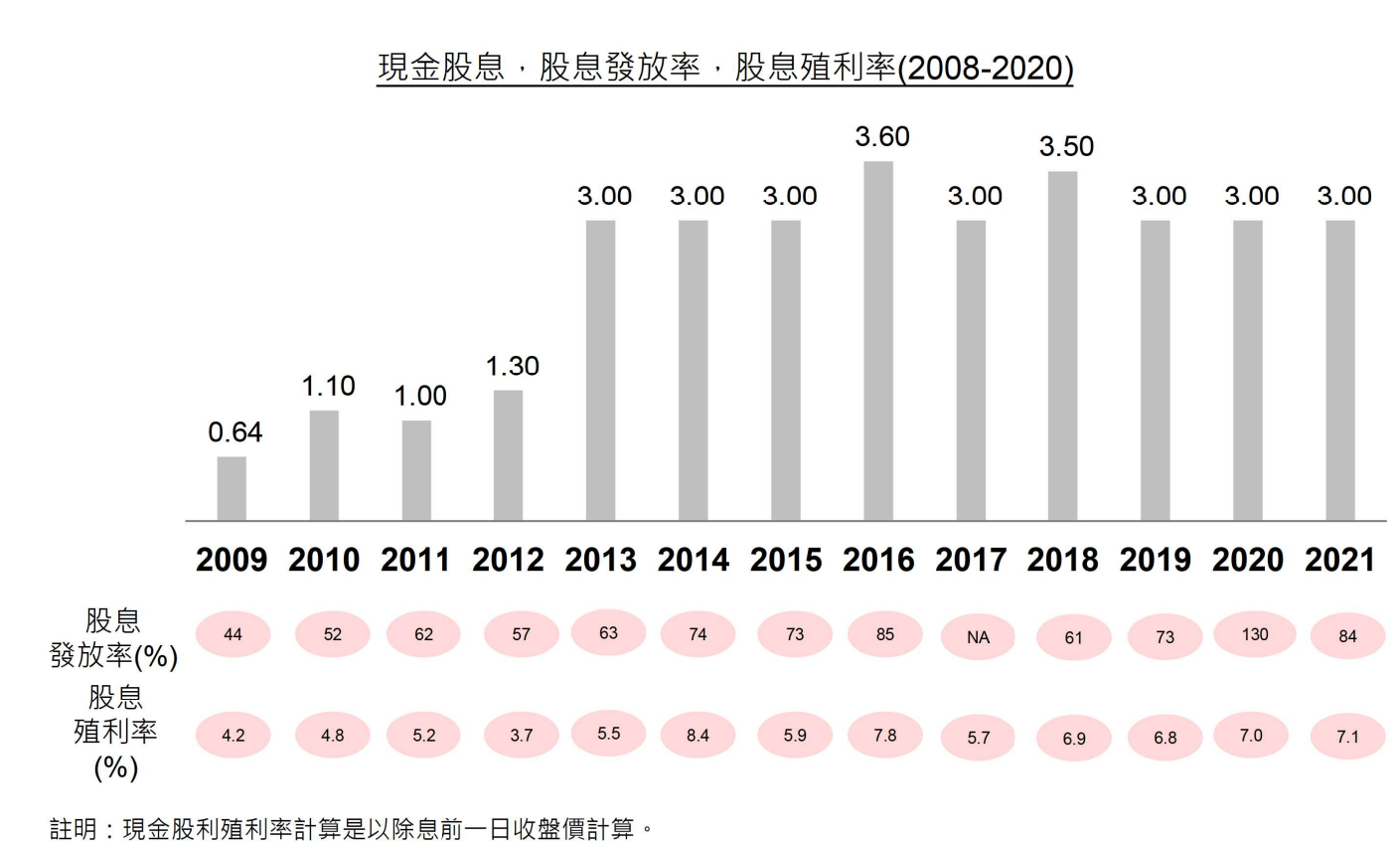

公司已連續16年配發股利、合計發放現金股利32.9元。近8年(除2017年外)每年配息率皆在70%以上,每年現金股利多配發3元。

2021年EPS3.4元,亦是配發3元現金,目前現金殖利率為6.9%2016年與2018年、當年度EPS突破4元時,現金股利則可一舉拉高至3.5元以上尤其在2017年公司因認列火災導致年度虧損時,隔年仍配發3元現金。由上述股利配發慣性我們可作如下推論:在公司獲利沒有結構性改變時、現金股利3元與3.5元為公司股利放發目標。

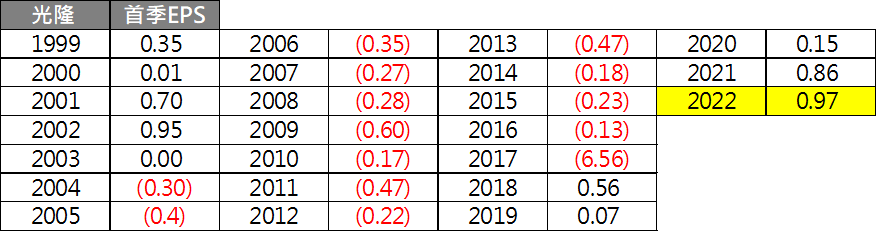

展望2022年,第1季營收27.3億,季減3%、年增25%,EPS0.97元。與歷史數據比較,這是光隆近24年、也就是自成立以來表現最好的第1季。尤其在2010年~2017年間,因為淡旺季波動影響,首季甚至多呈虧損,與之相比,今年表現算是一個相當不錯的開局。

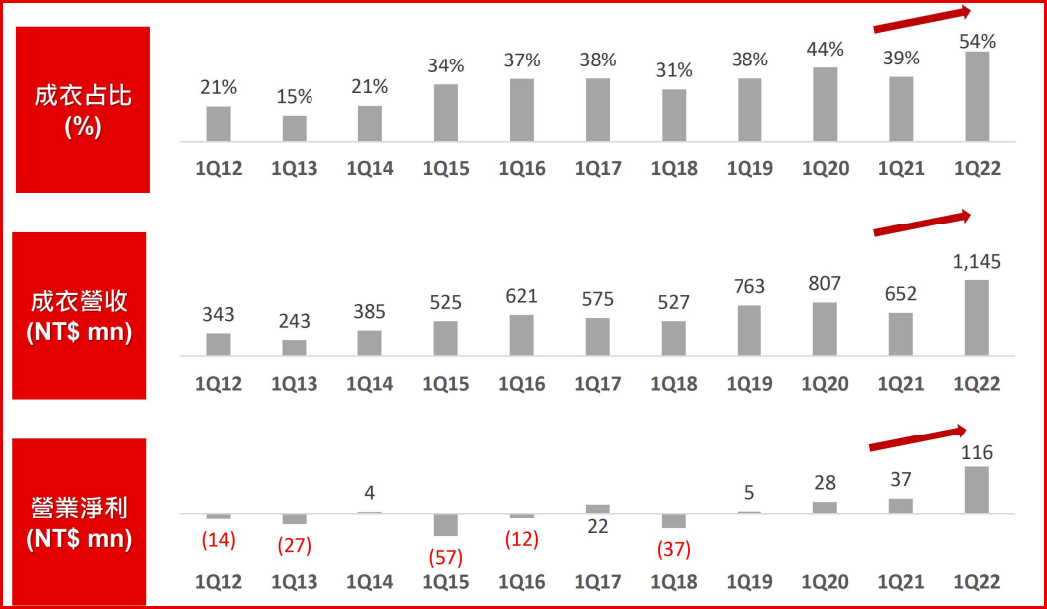

其中主要原因為毛利率較高的成衣事業部門第1季高度成長,其中又以戶外機能服飾營收成長70%、表現最為顯著,因此帶動了公司整體的獲利結構。在上述成衣業務亮麗的表現下,公司展望2022年營收、獲利紛紛可望突破雙位數增長,並且未來5年內,成衣事業的營收比重可望由目前的50%持續提升至70%,進一步帶動公司獲利成長,有機會成為長線主要成長引擎。

目前市場對光隆2022年獲利估值約在4.1元,若是該目標能順利達陣,則根據前述股利配發慣性推估,明年可望配發3.5元,股價殖利率高達13%。即便配發3元股率,殖利率亦有將近7%的不俗水準,後續值得持續觀注。

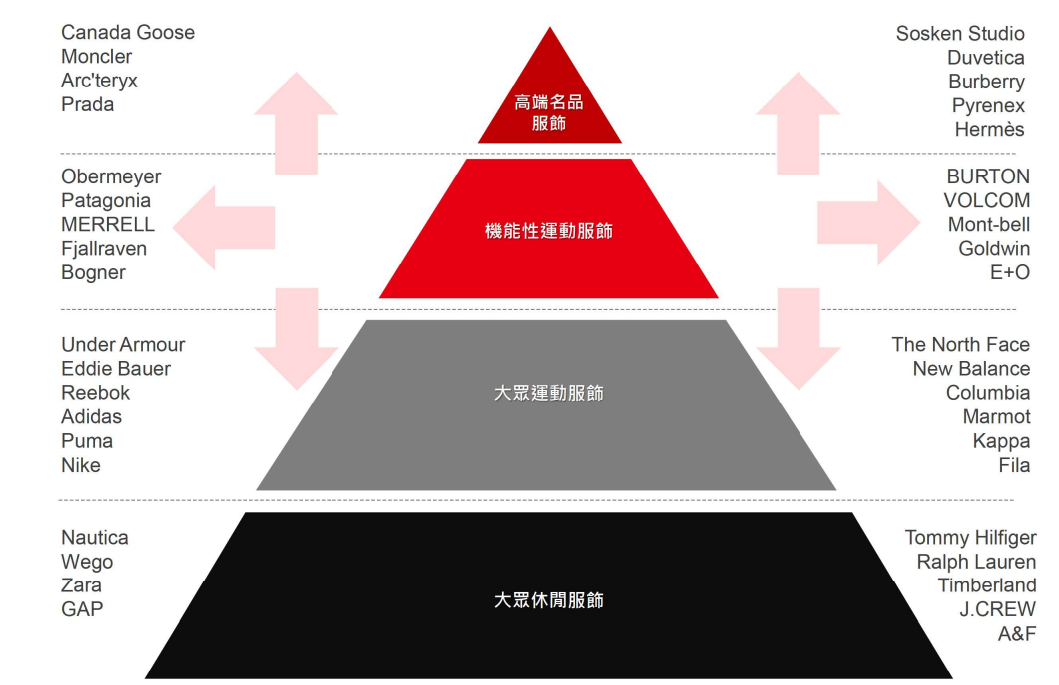

營運策略方面,公司的成衣目標客戶為國際TIER2的高端品牌、輔以改造更有彈性的現有產線,來實現少量多樣複雜化的接單模式,也就是瞄準大廠不願意承接的市場進攻。

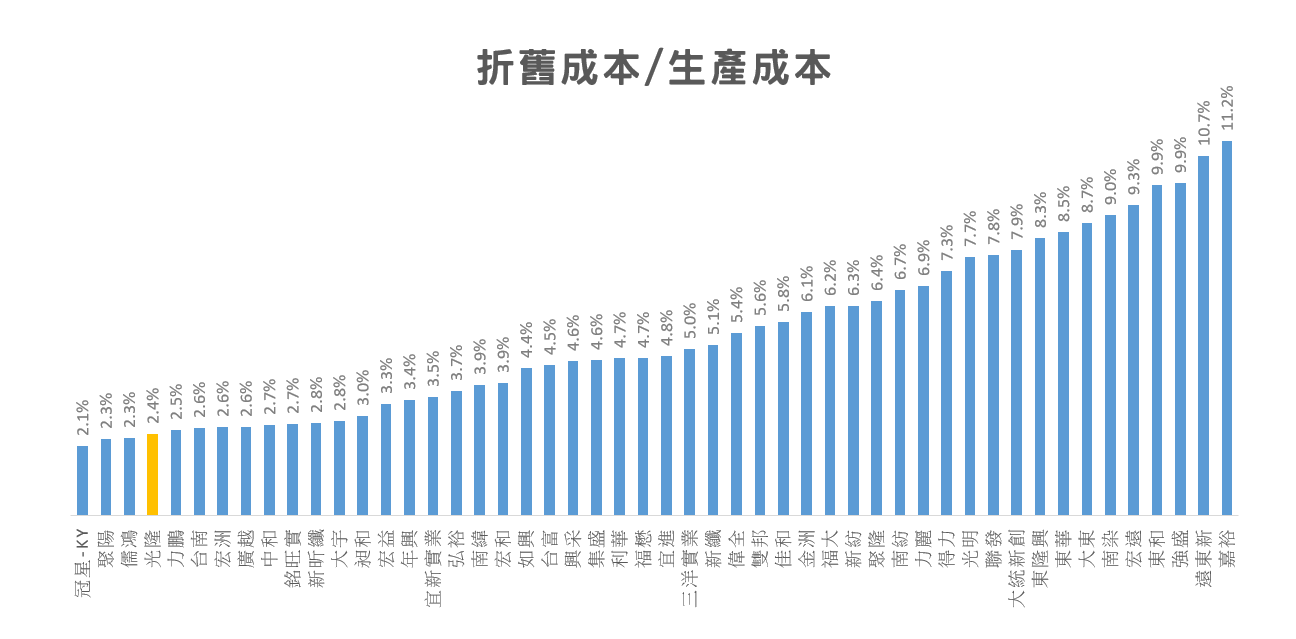

成效方面,光隆近2021年折舊佔生產成本的比例為2.4%,的確已與營收規模大4~5倍的儒鴻、聚陽來到同樣水準,並且名列紡織類股同業前矛,表現確實不俗。

而此一擴張策略,更可符合當前品牌服飾業直接面對消費者的銷售模式【DTC(又稱 D2C,direct to customer)】。以品牌業者的角度而言,為了順應此一趨勢,勢必需在產品面上實現差異化、因此,代工業者必須有承接少量多樣訂單的能力。對此,光隆更有機會抓住客戶需求,進而實現客製化設計、一站購足的銷售模式。

然而有得便有失,由於公司選擇了少量多樣的生產接單模式、我們認為除非透過外生併購,要見到公司營業額的大幅增長、在規模經濟上想取得長足改善較不切實際 。取而代之者我們可以觀察公司費用控制能力、以及在成衣業務上的推進目標是否能夠順利達陣,並且在產品比重的調整下,是否能改善往年淡望季獲利大幅波動的情形,對於長投持有者的持股信心將會進一步強化。

長期而言,光隆的股利政策與殖利率表現分十分穩定,即便在獲利波動較大的年度,公司也會採取截長補短的政策,儘可能維持配息的穩定性,非常適合喜歡長期投資的朋友持有。